В Госдуме хотят повысить акцизы на шипованную резину. Статистика продаж зимней резины

подведены итоги 2016 года — Авторевю

Российский автомобильный рынок нынче более-менее прозрачен: методики подсчета различаются, но статистику ведет сразу несколько независимых компаний, а «базовые данные и вовсе распространяются открыто. Другое дело — шинный рынок. Сами производители не афишируют результаты работы в России, а подробным анализом данных занимается только одно консалтинговое агентство. Рассказать о том, что происходит с продажами покрышек, решилась российская компания Cordiant — и такие данные всяко лучше, чем их полное отсутствие.

Шинный рынок в России падает вслед за автомобильным уже четвертый год подряд, хотя динамика не столь драматическая. Если продажи новых машин, по сравнению с результатами рекордного 2012 года, упали более чем вдвое, то спрос на покрышки просел только на треть. Дело в том, что на конвейеры автозаводов поставляется лишь около 20% продаваемых покрышек, все остальное уходит в розничную сеть, а находящиеся в обращении автомобили необходимо периодически переобувать.

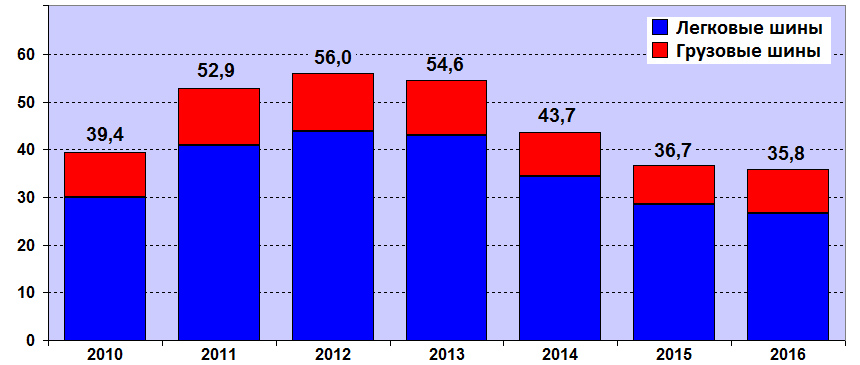

По данным Кордианта, в прошлом году в России реализовано 35,8 млн новых покрышек: на 2,6% меньше, чем годом ранее. В мировом рейтинге мы находимся в первой десятке: лидирует, конечно же, Китай, а за ним следуют США, Германия, Великобритания и Индия.

Продажи шин в России в 2010—2016 гг.,млн. штук (данные компании Cordiant)

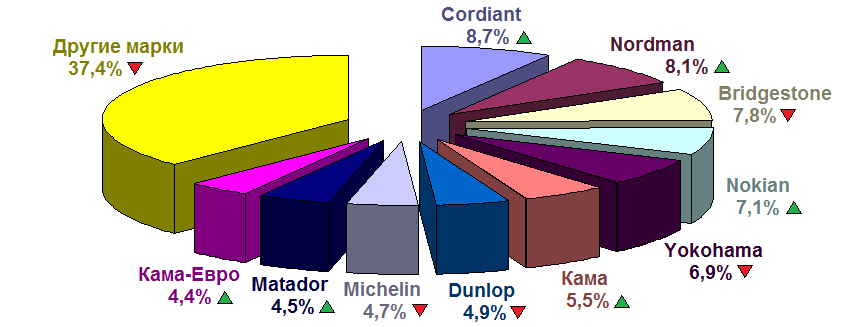

Продажи легковых покрышек упали на 6%, до 26,7 млн экземпляров, причем в основном из-за летних моделей. Доля покрышек среднеценового сегмента понемногу растет: если три года назад, по подсчетам компании Cordiant, она достигала 53,8%, то в 2015 году было уже 64,7%, а в 2016-м — 64,9%. Но за последний год увеличилась и доля «бюджетного сегмента: с 7,9 до 8,2%. Дорогие премиальные модели сдают позиции: 26,9% вместо 27,4% годом ранее. Цены на летние шины за последние два года выросли в среднем на 15%, а зимние подорожали на 9%.

Структура розничного рынка легковых шин в России в 2016 году (данные компании Cordiant)

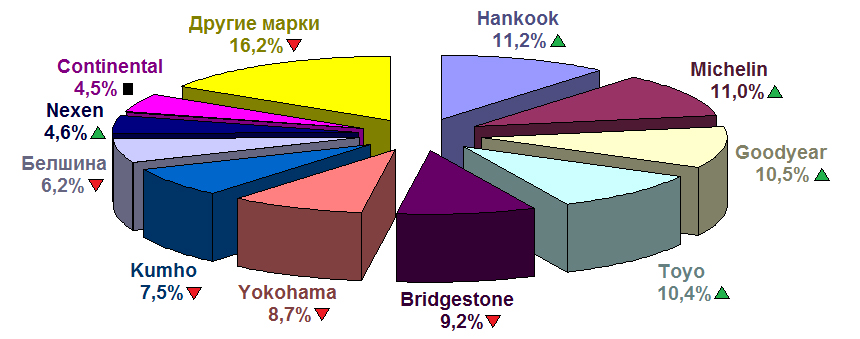

Почти половина легковых покрышек к нам завозится из других стран: 12,7 млн штук в прошлом году (спад на 8%). В основном шины везут из Японии (22%), Южной Кореи (16%) и Китая (13%). Объем производства внутри страны вырос на 7% до 39 млн штук; крупнейшие производители — Nokian и Pirelli, но обе компания отправляют большую часть продукции за рубеж. В среднем «по больнице на экспорт уходит примерно половина шин российского производства, в основном в Восточную Европу, но есть поставки в Финляндию, Германию и даже США и Канаду.

Структура импорта легковых шин в Россию в 2016 году (данные компании Cordiant)

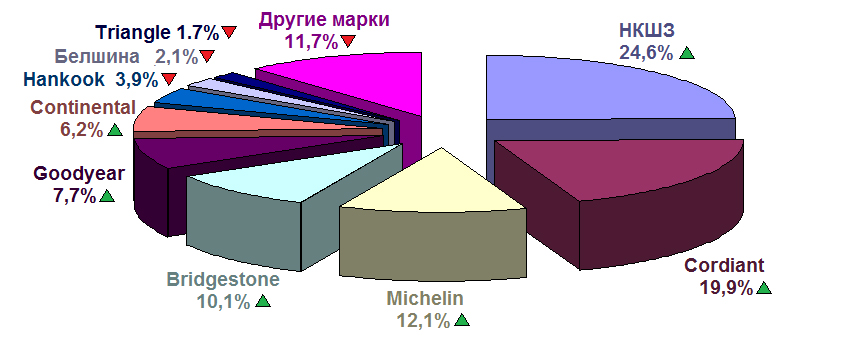

На рынке шин для грузовиков (в том числе для легких коммерческих автомобилей) уже началось восстановление: в 2016 году продано 9,1 млн штук вместо 8,3 млн годом ранее. Из общего количества 3,26 млн — это современные шины с цельнометаллическим кордом (ЦМК) для тяжелых грузовиков. Предпосылок для роста сразу несколько: в 2016 году пошли вверх продажи самих грузовиков, из-за больших пробегов смена шин производится чаще, к тому же сказываются реализация отложенного спроса и стабилизация валютных курсов. Вдобавок на рынке ЦМК-шин резко упала доля «бюджетных моделей (с 39 до 24%): в декабре 2015 года Россия ввела антидемпинговые пошлины на китайские грузовые шины в дополнение к уже действующим таможенным сборам, поэтому цены выросли и интерес покупателей пропал.

Структура розничного рынка грузовых ЦМК-шин в России в 2016 году (данные компании Cordiant)

В компании Cordiant ожидают, что в этом году расти начнет и сегмент легковых шин — в основном благодаря оживлению рынка подержанных автомобилей, которое уже началось. Прогноз на 2017 год — рост продаж на 7%. Но ожидается и усиление конкуренции: в конце прошлого года запущен завод Bridgestone в Ульяновске производительностью 2 млн шин в год, а калужское предприятие Continental должно выйти на проектную мощность 4 млн шин ежегодно.

autoreview.ru

Что происходит на шинном рынке — журнал За рулем

Производители покрышек, как правило, неохотно рассказывают о состоянии шинного рынка в нашей стране: не оглашают планы продаж, стараются скрыть статистику. Молчание нарушила российская Cordiant.

В 2015 году продажи новых машин упали на 36%, при этом, скорее всего, в нынешнем году тренд на снижение продолжится — рынок недосчитается еще около 16%. На шинном рынке ситуация иная: в прошлом году легковых шин продали на 17% меньше, в текущем, по прогнозам, падение будет скромнее — лишь на 6%.

«У бизнес-сообщества есть устойчивое представление о том, что шинный рынок напрямую связан с рынком автомобильным. На самом деле на емкость шинного рынка новые автомобили оказывают влияние всего в объеме около 20%. Рынок шин имеет меньшую волатильность, чем рынок автомобилей. Он более стабилен, — поясняет Дмитрий Соков, генеральный директор Cordiant.

И все же стабильность оказалась под угрозой: из-за кризиса покупатели перестроили свою модель потребления. В таких условиях спрос смещается в сторону более доступного В-сегмента, где Cordiant занимает 12%, уступая лишь Dunlop (13%).

структура шинного рынка

Источник: Cordiant

Источник: CordiantИсточник: Cordiant

Отразилась на шинниках и девальвация национальной валюты. Рост цен на зимний ассортимент составил в среднем 8–9%, на летний — 10–12%. При этом наибольший рост — у иностранных брендов. С другой стороны, дешевый рубль помог нарастить экспорт, причем аж на 37%! Основной рост тут опять у иностранцев, которые построили заводы в России (Nokian, Michelin, Continental). Продукция поставляется в Германию, Финляндию, Чехию и другие страны. Cordiant в нынешнем году планирует выход на рынки США и Канады.

производство шин

Источник: Cordiant

Источник: CordiantИсточник: Cordiant

В 2016 году, по оценке Cordiant, на шинном рынке ожидается стабилизация. Произойдет она благодаря реализации накопившегося отложенного спроса за несколько лет кризиса. Рынок шин ведь падает не первый год. Что касается грузовых шин, то тут в текущем году вообще ожидается рост — на 2%. Но вырастут и цены, примерно на 8%, ведь сырье закупают за валюту.

Наблюдаются и тенденции к росту продаж: парк автомобилей в стране растет, подстегивая спрос на шины. Сказывается и отложенный спрос: замена покрышек требуется большому количеству автомобилей, которые были куплены на пике рынка в 2011–2013 годах. То есть они приедут на шиномонтажи уже в этом году.

Важный момент для рынка: в 2015 году шинная отрасль перешла из-под контроля Министерства энергетики в ведомство Министерства промышленности и торговли. Совместно с Минпромторгом удалось решить задачу по защите рынка от демпинга китайских игроков. Введены пошлины на ввоз грузовых цельнометаллокордных (ЦМК) шин. Ставки в зависимости от компании составляют от 14,8 до 35,4%.

В 2016 году совместно с Минпромторгом и Федеральной таможенной службой РФ шинники намерены решить следующие задачи: таможенно-тарифное регулирование, запрет на ввоз б/у шин, техническое регулирование отрасли, вопросы защиты интересов российских производителей на экспортных рынках и утилизация б/у шин в России. Последняя проблема становится все более актуальной. В России перерабатывается лишь 10% всех старых шин — остальные 90% лежат на свалках.

Cordiant Snow Cross

Cordiant Snow Cross

Cordiant Snow CrossCordiant Snow Cross

А что ждет покупателей новых легковых покрышек? Об основной летней новинке Cordiant — модели Sport 3 — мы уже писали в нашем обзоре. Если же заглядывать дальше, то к зиме 2016 года в магазинах появится шипованная шина Cordiant Snow Cross. Это уже известная модель, но у нее будет ряд улучшений. За счет добавления размеров для SUV общее количество типоразмеров вырастет до 25 (от 14 до 19 дюймов).

У покрышки изменен состав резиновой смеси. Она стала мягче и выдерживает мороз до —53 градусов. Увеличен слой подпротекторной ленты, удерживающей шипы. Конструкция алюминиевого шипа новая. Его разрабатывали совместно с компанией Scason. А эта фирма работает, скажем, с Nokian Tyres.

В настоящее время идет работа над следующим поколением покрышки — Snow Cross 2, которая будет представлена к сезону 2017–2018 годов.

Фото: «За рулем

www.zr.ru

Что ждет российский рынок легковых шин в новом году | Colesa.ru

В 2014 году потребление легковых шин в России сократилось относительно 2013-го. Этот процесс был прогнозируемым, поскольку в прошлом году закупали шины автовладельцы, которые приобрели свои авто в кризисные 2009-2010 годы, когда рынок АТС страны значительно просел. Каким будет 2015 год для игроков шинного рынка? При прочих равных условиях в этом году «переобувать свои авто будут владельцы транспортных средств, купленных в 2010—2011 годах (в этот период российский рынок легковых автомобилей восстанавливался после кризиса, и продажи АТС росли). Это в свою очередь предполагает расширение российского рынка шин в 2015 году относительно 2014-го на 30%. Однако не следует забывать о том, что на рынок легковых шин оказывают влияние множество факторов, и основным из них является платежеспособность населения. Поэтому рост рынка шин на 30% возможен только с учетом увеличения автопарка страны, но никак не в условиях инфляции, девальвации рубля, снижения платежеспособности потребителей и других факторов.

Немаловажной составляющей российского рынка легковых шин является ценовая сегментация. По данным агентства «Хим-Курьер, в 2014 году доля легковых шин класса «А в общероссийском потреблении составила 21%, а «В и «С — 34% и 45%, соответственно. В 2015 году структура может измениться. Спрос может сместиться в сторону более дешевой продукции. Этому будут способствовать вышеперечисленные факторы. В сложившихся условиях конкуренция на рынке шин будет только обостряться. Каждый производитель будет еще более тщательно разрабатывать ценовую стратегию и концентрироваться на производстве тех марок шин, которые будут востребованы рынком.

Основным каналом сбыта легковых шин в России является вторичный рынок — порядка 80% общей емкости. В 2014 году структура рынков летних и зимних шин изменилась. В частности следует отметить активность корейских производителей, которые за несколько последних лет завоевали доверие потребителей в России.

Об итогах 2014 года и прогнозах на 2015 год рассказали представители компаний, работающих в России.

Михаил Минаенко, менеджер по маркетингу отдела легковых шин Goodyear Russia:

«В 2014 году на рынке легковых шин отмечалось смещение спроса в сторону бюджетной и средней ценовой категорий. При этом в бюджетном сегменте доля продукции китайских производителей в России была высокой. В целом общее сокращение продаж шин в стране было частично нивелировано ростом автопарка в предыдущие периоды.

В 2015 году мы ожидаем, что в общероссийском потреблении доли легковых шин ценовых категорий «B и «С будут по–прежнему расти относительно шин сегмента «А. Вероятно, некоторые производители изменят ценовую стратегию по причине возросших курсовых рисков. По нашим прогнозам, «вынужденные закупки шин в последнем квартале 2014 года, обусловленные ожиданием роста цен, негативно скажутся на продажах шин уже в І полугодии 2015-го.

Одними из основных целей компании в 2015 году являются — сохранение доли рынка и рост продаж в целевых сегментах (шин 4х4, высокоскоростных, шипованных и т.п.).

Алексей Учуватов, менеджер по маркетинговой аналитике и ценообразованию Continental Tires Rus:

«Одной из главных тенденций 2014 года было снижение спроса на легковые шины всех ценовых сегментов и рост конкуренции. В некоторых компаниях в течение 2014 года развивали собственные локальные производства, например, как это делали в концерне Continental: в конце 2014 года на своем заводе в Калуге мы выпустили миллионную шину. Несмотря на сложную мировую политическую ситуацию, большинство компаний рассчитывает активно развивать продажи в России, в том числе и за счет локальных производственных мощностей.

Следует отметить, что одними из наиболее активных игроков в 2014 году были азиатские производители, которые поставляли на рынок бюджетные шины класса «С. Аналогичная тенденция прослеживалась и на европейском шинном рынке. С другой стороны, продукция многих азиатских производителей по качеству и цене перемещается в класс «В. Несмотря на укрепление позиций азиатских брендов, крупные мировые шинные компании составляли им достойную конкуренцию за счет своих бюджетных брендов, таких, как словацкий Matador, входящий в концерн Continental.

2015 год будет сложным для российской экономики в целом и для шинного рынка в частности. Ожидается снижение спроса на легковые шины, в том числе класса «А, что обусловлено ухудшением экономической ситуации. Во все сложные времена происходит перестановка сил и изменение позиций основных игроков. На наш взгляд, в 2015 году укрепят свои позиции на рынке и увеличат долю продукции те производители, которые смогут адаптироваться к изменяющимся условиям. Одним из конкурентных преимуществ в нынешней ситуации является локальное производство, а так же широкая линейка продукции всех ценовых сегментов. В 2015 году продажи новых автомобилей сократятся, что скажется в первую очередь на спросе на премиальные зимние шины. В соответствии с этим фактом, вырастет интерес потребителей к зимним шинам среднего и бюджетного ценовых сегментов, таких как Gislaved и Matador. Ситуация на рынке летних шин будет более стабильной, и здесь ожидается высокий спрос на шины Continental.

Компания Continental планирует продолжать укрепление своих позиций на российском рынке и намерена увеличить долю своей продукции во всех ценовых сегментах. Мы будем активно развивать новые технологи на заводе в Калуге и поставлять высокотехнологичные шины, как на вторичный рынок, так и на конвейер ведущих мировых и российских производителей автомобилей.

Дмитрий Молоканов, директор по маркетингу отделения легковых шин Michelin в России и СНГ:

«В 2014 году отмечалось снижение спроса в сегменте легковых шин на российском рынке. В результате инфляции и ослабления курса рубля снизилась покупательская способность, некоторые автовладельцы перенесли сроки замены шин. Зимой 2014 года на динамику развития шинного рынка негативно повлияло значительное сужение автомобильного рынка. С января по ноябрь 2014 года продажи новых автомобилей уменьшились на 12%, что, в свою очередь, сказалось на потреблении зимних шин. Спрос частично смещается от премиум-брендов в сторону массового сегмента. Тем не менее, структура рынка по типоразмерам продолжает меняться: увеличивается доля шин диаметром от 17 дюймов и больше благодаря развитию автомобильного парка в России и большой доли внедорожников.

В 2015 году мы ожидаем незначительного роста рынка. С одной стороны, спрос будет обусловлен стремительным увеличением продаж новых автомобилей в 2011-2013 годах, и, как следствие, необходимостью замены шин для этих автомобилей. С другой стороны, неопределенная экономическая обстановка будет сдерживать потребительскую активность. После резкой девальвации рубля цены могут вырасти уже в І квартале 2015 года.

Компания Michelin намерена продолжать свое развитие на российском рынке, используя различные рычаги:

- предлагая российскому рынку продукцию и услуги, которые отвечают всем требованиям потребителей, в процессе разработки которых применяется стратегический подход Michelin Total Performance;

- наращивая наше присутствие в интернет-пространстве, предоставляя больше информации, которая поможет сделать лучший выбор;

- становясь ближе к нашим потребителям;

- развивая розничную дистрибуцию, включая офф-лайн и он-лайн каналы.

За счет этого мы намерены сохранить и укрепить свои лидирующие позиции в сегменте «премиум шинного рынка.

Ким Джонг У, генеральный директор Ханкук Тайр Рус:

«Из-за неблагоприятной экономической ситуации в 2014 году располагаемый доход россиян сократился и, как следствие, спрос на шины снизился. Кроме того, из-за уменьшения продаж автомобилей результаты зимнего сезона реализации для производителей шин были не очень хорошими. Но, несмотря на негативные тенденции, наша компания достигла одной очень важной цели — мы открыли собственный склад в Московской области. Благодаря этому мы повысили качество наших услуг для клиентов и теперь можем быстрее реагировать на рыночные изменения.

В 2015 году на российском рынке шин мы ожидаем снижения спроса и обострения конкуренции. Рынок будет непредсказуемым, но мы планируем увеличить силу бренда и расширить сеть продаж. Кроме того, другой нашей важной задачей в 2015 году будет оптимизация ценового позиционирования.

Тимофей Кучеренко, исполнительный директор «Омсктехуглерода («Омск Карбон Групп):

«Самым главным событиями на рынке, безусловно, явились падение цен на нефть и последующее удешевление национальной валюты. Это оказало колоссальное влияние на внутренний рынок в нашей стране, инфляция набирает обороты. В связи с тем, что доля экспорта в продажах нашей компании составляет около 70%, девальвация рубля сыграла для нас положительную роль и, по сути, является единственным фактором, позволяющим поддержать работу предприятия. Однако мы не видим адекватного уменьшения стоимости сырьевых ресурсов в России, следующего за снижением цен на нефть, как это сегодня происходит на западных рынках. И это, безусловно, оказывает сильнейшее давление на экономику нашего предприятия, поскольку наши конкуренты на западе активно снижают цены на свою продукцию.

Несмотря на тяжелую ситуацию с боевыми действиями на востоке Украины мы все же продолжаем поддерживать контакты с нашими ключевыми партнерами этой страны, у которых мы на регулярной основе приобретали сырье. Политические сложности не могут повлиять на отношения, которые выстраивались между бизнес-партнерами долгие годы, и мы надеемся на восстановление работы заводов наших партнеров в 2015-м и возобновление сотрудничества. Первые предпосылки к этому мы уже увидели в ноябре и декабре этого года. Бизнес постепенно начинает восстанавливаться.

В шинном сегменте РФ ситуация останется сложной, спрос расти не будет, однако поддерживающим фактором может оказаться то, что импорт шин уменьшится ввиду роста цен. Это позволит больше загрузить российские площадки зарубежных и локальных производителей.

В 2015 году мы ставим задачу роста производства. Несмотря на сокращение потребления в шинном сегменте РФ, мы сумели открыть новые зарубежные рынки для нашей продукции, на которые и планируем ее отгружать в следующем году. Кроме того, продолжаем интенсивно развивать собственную сбытовую инфраструктуру за рубежом. На площадке в Омске планируем реализацию крупного инвестиционного проекта организации логистического центра, в котором будут централизованы процессы упаковки, предпродажной подготовки и погрузки готовой продукции. На площадке в Волгограде планируем закончить строительство нового технологического потока: он позволит увеличить мощность завода до 200 тыс. тонн техуглерода в год. Кроме того, к концу 2015-го намерены закончить первый этап строительства нового завода по производству технического углерода в Могилеве (Республика Беларусь) и выпустить пробные партии продукции.

colesa.ru

Итоги 2015 года или куда движется шинный рынок России?: новости TOPOF.ru

В преддверии рассылки традиционной аналитики покупательского спроса на шины и колесные диски за 2015 год, мы решили собрать в одном материале все знаковые события ушедшего года.

Взяв несколько основных рубрик мы собрали некоторые материалы, которые, в определенной степени, отражают общие тенденции, по которым жил рынок в прошлом году. Возможно, это поможет вам сделать самостоятельный прогноз на год пришедший.

Но сперва некоторые мысли вслух.

Пациент болен

В 2015 году рынок России впервые столкнулся с глобальными, системными проблемами.

В результате товарной и ценовой политики ведущих игроков маржинальность в рознице катастрофически снизилась. Многие работают на марже от 3-5%. При этом ни один из игроков не предложил схемы, при которой товарный обмен происходил бы по более лояльному пути.

Стало очевидно, что система ретро-бонусов, которую производители предложили в обмен на снижение маржи не сработала. В сочетании со слабым контролем минимальной розничной цены сработать она и не могла.

Реальность выглядит так:

1. Товар отгружается оптовым покупателям (Дилерам) по индивидуальной цене. Условия для каждого дилера зависят от объема закупки. Купил больше - закупочная цена ниже - и выше ретро-бонус.

2. Дилер, в такой ситуации, заинтересован только в одном – получить и «слить максимальный объем товара за наиболее короткий срок. Речь на данном этапе не идет о том, чтобы серьезно заработать на марже. Речь не идет также о том, чтобы развивать какой-то «особенный бренд или портфель. Речь не идет об имидже или специализации предоставляемых услуг. Важно вернуть деньги производителю по условиям договора отгрузки и получить положенный ретро-бонус. Таким образом - больше закупил – «слил - получил бонус – бежим дальше.

3. Происходит следующее - небольшие дилеры или розничные продавцы заведомо ставятся в невыгодные условия. Закупочная цена выше - вокруг демпингующие крупные игроки, а спрос не растет. Найти свою нишу и свое уникальное торговое предложение было все сложнее.

4. Схема жила. Крупные дилеры за счет больших оборотов выживали. Происходило постоянное перекредитование оборотных средств. А небольшие розничные игроки жили, а вернее пытались выживать в тех условиях, которые в итоге формировались.

Что произошло?

А все просто! Пришел экономический кризис. Спрос упал по нашим оценкам в 5 раз. Кредитные деньги стали дороже почти в два раза. И схема тут же разрушилась.

Зимний сезон 2014-2015 года компании прошли в лихорадке. Спрос был высоким из-за ажиотажа связанного со скачками курса. Летний сезон 2015 года был в чем-то схож с 2014 и в целом все смотрели с надеждой (как и всегда) на зиму - которая извечно у нас год кормит.

Но не случилось.

Диагноз есть, а где лечение?

Проблема в лечении рынка заключается в том, что бизнес-модели лучше, чем ретро бонус, производитель пока не видит. Можно только пытаться играть с отгрузочной ценой поддерживая дилеров-«любимчиков давая им на выживание кусок от своего маржинального пирога. Воспользуются ли этим подарком дилеры? Не продолжат ли по старинке «сливать вместо того чтобы начать зарабатывать? Хороший вопрос!

А оптовики будут продолжать увеличивать обороты настолько насколько позволят средства. Это суть их бизнес-модели и она абсолютно верна! Смогут ли они научится вновь зарабатывать прибыль на этих оборотах? Второй вопрос!

Выход может быть найден через портфели брендов. То есть четкое разделение на свое и чужое. Это схема, когда компании заинтересованы в развитии бренда, когда они выстраивают свою стратегию на основе преимуществ этого бренда, когда есть сегментация шин и можно формировать маржу. По сути - это часть того структурирования рынка, о котором мы все мечтаем.

НО! Как и всегда, никто из производителей или дилеров не хочет быть локомотивом изменений.

Есть неясные прогнозы, что рынок будет восстанавливаться, но так ли это? Явных движений нет, как нет и лидера. Восстанавливаться куда? В дефицит, как было в 90-х и начале нулевых? Этого уже не будет в том объеме. Снизится число игроков? Брендов? Вряд ли. Восстановиться можно только за счет маржи с понятным сегментированием. Но никто это делать не хочет. Новомодное понятие «объемы застилает глаза. Ряд игроков пытается увеличить «выхлоп за счет сервисных (качественных) услуг. А их соседи продолжают качать объемы за счет обесценивания этих услуг.

Нужна согласованная политика со стороны производителей, но им комфортнее переложить ответственность на отдел продаж дистрибьюторов. Если объемы продаж небольшие, то виноваты дилеры, авторынок, кризис и т.д. Если объемы большие, отдел продаж производителя молодец! Объемы, объемы, объемы... Хотя казалось бы в основе бизнеса лежит понятие – деньги, деньги, деньги…

"Кто сейчас собирает сливки?" Нам задают этот вопрос постоянно. Машины то есть, люди «переобуваются. Может есть кто-то, кто сумел стянуть на себя рынок. Оценивая Москву, мы перебирали несколько компаний. Но после последних событий нам кажется что искали ответ не на тот вопрос! Правильнее будет спросить "Почём нынче сливки?"

А чудес не бывает, и дёшево и много не может конвертироваться в успех и богатство. Во всяком случае на этом рынке, с тяжёлой логистикой, затратным хранением и высоким чеком. Плюс, конечно, пресловутая коммодитизация, то есть вымывание у большинства клиентов понятия ценности конкретного бренда. «Продайте мне черную и круглую - любую все больше входит в нашу жизнь.

А что происходило на рынке в течении года?

Аналитика, статистика, отчетность

В этой рубрике публикуются новости, связанные с раскрытием основных тенденций по которым двигался рынок.

Январь

Февраль

Март

Апрель

Июль

Август

Сентябрь

Октябрь

Декабрь

Купля / продажа

В этой рубрике речь идет о том, по какому пути развития идут участники рынка. Кто, что продает. Кто уходит с рынка, а кто укрупняется.

Март

Апрель

Май

Июль

Август

Октябрь

Декабрь

Прогнозы

Как следует из названия, в этом блоке материалы посвящены мнениям специалистов относительно будущего развития рынка.

Январь

Ноябрь

Декабрь

Производство

В этой рубрике становятся понятны объёмы производства, развитие мощностей отрасли и общие результаты работы.

Январь

Февраль

Апрель

Май

Август

Сентябрь

Декабрь

Итак…

Производители перераспределяют объемы производства и сбыта. По прежнему меняются и формируются геоакценты. Роли и состояние дилеров и розничных сетей меняются - кто-то укрупняется, а кто-то перестает существовать как независимая единица. Розница крутится как может.

Чтобы рознице понимать куда двигаться и что будет завтра, нужно четко прогнозировать что хотят другие игроки, каковы их цели? Неплохо проанализировать как развивались другие рынки в схожих условиях. Ведь не секрет, что многие смотрят на европейский рынок и планируют развитие в аналогичном формате:

1. Есть крупные игроки - оптовики в ограниченном числе.

2. Есть множественные розничные игроки, обеспечивающие конечную продажу и сервис

Все понятно и прозрачно. Производители сливают товар в «единое окно. Окна делают объемы и зарабатывают на объемах. Розница выживает на сервисе.

Производитель имеет маржу с товара, дилер процент с объема, розница на товаре не зарабатывает, только на сервисе.

В ЭТУ модель нас уже много лет тянут многие производители. Эта модель им кажется максимально комфортной и понятной, так как была реализована на других рынках.

Будет ли она эффективна в России? Жизнеспособна ли она? А какие есть другие варианты? Текущий болезненный этап можно не брать в расчет.

Подумаем вместе? Ждем ваших комментариев!

www.topof.ru

Какие зимние шины лучше - ВазАвто

Сейчас на дворе весна, зима уже миновала. Но вопрос о выборе зимних шин встает из года в год.

К сожалению тестирования разных видов шин в этом посте не будет, но мы поговорим о видах, достоинствах и недостатках зимних шин.

Как все прекрасно знают, что зимние шины бывают шипованный и нешипованный («липучки) , но так называемые липучки делятся еще на два типа:

- нешипованные скандинавские

- нешипованные европейские

Теперь давайте рассмотрим все эти виды зимней резины и узнаем какие зимние шины лучше.

Шипованные зимние шины

Этот вид шин наиболее приспособлен к суровым зимним условиям. Такие шины рассчитаны на езду по голому льду или глубокому снегу.

Особенности:- Наличие шипов

- Наличие снегоотводящих и водоотводящих каналов

- Наличие мелких волнистых или прямых разрезов (ламелей)

- Высота протектора ~ 10 мм

- Резина средней жесткости

- Прекрасны для езды на обледенелых и заснеженных дорогах

- Имеют один из самых коротких тормозных путей на льду

- Быстро набирают скорость на обледенелой дороге

- На мокром и сухом асфальте имеют значительно больший тормозной путь, а также не самую лучшую управляемость и заносоустойчивость

- Шумные

- Увеличивают расход топлива (незначительно)

- Разрушают наш и без того потрепанный асфальт

- Шипы часто вылетают

Нешипованные шины скандинавского типа

Эти шины рассчитаны на холодную зиму и на езду по заснеженным и заледенелым дорогам, но также приспособлены для движения по сухому и мокрому асфальту.

Особенности:- Небольшие отводящие каналы

- Большое количество ламелей

- Высота элементов протектора — около 8 мм

- Резина преимущественно мягкая

- Хорошо ведут себя на снегу и льду

- Приспособлены для езды по сухому и мокрому асфальту, а также по мокрой снежной каше.

- Более универсальная резина. Подходит для регионов, где бывает и суровая зима и зимой идет дождь.

- Имеют значительно больший тормозной путь на льду

- Могут не выбраться из слишком глубокого снега

- Проблемы с прохождением поворотов на больших скоростях — грозит потерей управляемости и сцепления с дорогой

- Никаких резких разгонов и быстрого набора скорости

- Быстро изнашиваются

Нешипованные шины среднеевропейского типа

Нешипованные шины среднеевропейского типа рассчитаны на мягкую зиму и околонулевые температуры. Они приспособлены для движения по расчищенным от снега дорогам, а также также по сухому и мокрому слякотному асфальту.

Особенности:- Крупные продольные и поперечные водоотводящие и снегоотводящие каналы

- Небольшое количество ламелей

- Высота элементов протектора — около 6 мм

- Резина преимущественно жесткая

Плюсы:

- Отлично держат дорогу при движении по сухому и мокрому асфальту даже на достаточно больших скоростях

- Имеют наиболее комфортный уровень шума

- Не предназначены для езды по сильно заснеженным и заледенелым трассам

- Практически не подходят для российских зим и российских дорог

Сводная таблица характеристик разных видов зимних шинТеперь мы можем составить таблицу средние характеристики для разных видов зимних шин, но это не значит, что какая-то из характеристик определенной модели зимней резины будет отличаться в ту или иную сторону.

| Виды зимних шин | |||

| Дорога | Шипованные | Скандинавские | Европейские |

| Мерзлый лед | Отлично | Хорошо | Плохо |

| Талый лед | Хорошо | Посредственно | Плохо |

| Глубокий снег | Отлично | Хорошо | Посредственно |

| Укатанный снег | Хорошо | Отлично | Посредственно |

| Снежная каша | Хорошо | Хорошо | Хорошо |

| Заснеженный асфальт | Отлично | Хорошо | Хорошо |

| Мокрый асфальт | Посредственно | Посредственно | Отлично |

| Сухой асфальт | Посредственно | Хорошо | Отлично |

Индексы скорости зимних шинНа основе характеристик и результатов, полученных на этапе тестирования, каждой шине присваивается так называемый «индекс скорости — параметр, определяющий максимально допустимый скоростной режим, обеспечивающий безопасную и щадящую эксплуатацию данных шин. Превышение же этого скоростного режима аварийно опасно и чревато повышенным износом и деформацией используемых шин.Разные типы зимних шин из-за различия своих характеристик также отличаются и присваемыми им индексами скорости:

- Шипованной резине в основном присваивают индекс Т (до 190 км/ч).

- Нешипованной резине скандинавского типа обычно присваивают: Т (до 190км/ч), S (до 180 км/ч), R (до 170 км/ч), Q (до 160 км/ч).

- Нешипованной резине центральноевропейского типа присваивают самые скоростные индексы: Т (до 190км/ч), H (до 210 км/ч), V (до 240 км/ч), W (до 270 км/ч).

Индекс скорости маркируется на самой шине — обычно он указывается вместе с индексом нагрузки сразу же за типоразмером шины. В интернет-магазинах он также чаще всего присутствует в названии модели шин.

Для безопасной эксплуатации автомобиля рекомендуется придерживаться планки на 10-20% ниже, чем предустановлено индексом скорости.Статистика продаж зимних шин в России за 2011-2015гг

- Шипованные шины: 77%

- Нешипованные шины скандинавского типа: 19%

- Нешипованные шины среднеевропейского типа: 4%

Правила выбора зимних шин

Характер зимних дорог.Самое главное, необходимо определиться по каким дорогам Вы будете ездить: заледенелые, заснеженные или просто слякотные. Если у Вас не слишком суровая зима и дорожные службы работают нормально, то смело приобретайте нешипованную резину скандинавского типа. А если Вы живете в сельской местности или вам часто приходится передвигаться на своем автомобиле по редко расчищаемым дорогам, то тут конечно шипованная резина.

Манера вождения.Если Вы двигаетесь спокойно и неторопливо, то присмотритесь к «липучкам. А если Ваш стиль вождения агрессивный, с резкими перестроениями и троганиями с места, выбирайте шипованную резину.

Опыт вождения.Если Вы новичек, то шипованные шины — они могут помочь и обезопасть в большинстве экстренных ситуаций. Нешипованные же шины лучше приобретать водителям со стажем.

Изучив все достоинства и недостатки зимних шин, мы советуем обратить внимание на зимние шины Кама Евро

Похожие записи:

xn--80aaecx8b1a.xn--p1ai

В Госдуме хотят повысить акцизы на шипованную резину | Colesa.ru

Парламентарии серьезно озабочены состоянием автомагистралей. В Госдуме даже решили создать специальный координационный совет по дорожному комплексу. Первой инициативой совета будет предложение о повышении акцизов на шипованную резину. Об этом «Известиям рассказал член думского комитета по транспорту Александр Васильев («Единая Россия). Единоросс пояснил, что к выводу о необходимости такой меры депутаты пришли, посоветовавшись с представителями дорожных служб.

«Дорожники говорят, что на КАД (Кольцевая автомобильная дорога) и на других дорогах с большой интенсивностью движения невооруженным взглядом можно заметить, что чаще колея образуется на левой полосе, а не на правой, где идут фуры. Это связано с тем, что шипованная резина портит асфальт, создавая опасность для автомобилистов. В этом случае гораздо безопаснее нешипованная “липучка”, — рассказал Васильев.

Депутат добавил, что деньги, которые производители шипованной резины будут платить как дополнительные акцизы, необходимо направлять в Федеральный дорожный фонд для восстановления разрушенного покрытия на дорогах.

Коллега г-на Васильева из комитета по транспорту, заместитель руководителя фракции «Справедливой России Олег Нилов заявил «Известиям, что инициативу необходимо детально обдумать.

«Мы только что едва не приняли законопроект о штрафах за неиспользование шипованной резины, теперь предлагаем на нее акцизы поднять. Конечно, водители бы с удовольствием ездили на нешипованной резине, не “переобуваясь”. Но это при условии, что наши дороги были бы чистыми от льда и снега, — отметил он.

Заместитель руководителя Федерально дорожного агентства (Росавтодор) Игорь Астахов также считает, что необходимо тщательно проработать идею повышения акцизов.

«Безусловно, шипованная резина вреднее для дорог, чем “липучки”. Но нужно сначала посмотреть статистику по продажам шипованной резины, чтобы не вызвать негатив у автовладельцев. В каких-то регионах невозможно ездить без такой резины — например, в Якутии, Магаданской области: там нет дорог с асфальтом и все ездят по снежному покрову. Для этих автомобилистов нет смысла повышать цену на резину, — полагает он.

Однако г-н Астахов затруднился ответить на вопрос, принесет ли дополнительное финансирование дорожного фонда положительный результат.

По статистике, из-за шипов асфальт портится быстрее в 4–8 раз. По данным специалистов, каждый шип выбивает из 1 км дороги 10 г асфальта. В Москве, по данным коммунальщиков, колейность на дорогах начинает образовываться уже при интенсивности движения 10 тысяч автомобилей в час. На столичной МКАД интенсивность движения составляет 18–25 тысяч машин в час, что превышает эксплуатационные предел асфальта в три раза. Специалисты утверждают, что при такой нагрузке МКАД ежемесячно теряет на каждой колее около 1 см асфальта, причем применение шипованной резины значительно ускоряет темпы разрушения дорожного покрытия. В Европе — Великобритании, Чехии, Франции, Германии, Нидерландах, Польше, Испании, Румынии и других странах — шипованная резина уже запрещена правилами.

При этом в пресс-службе российского отделения Nokian Tyres заявили, что фрикционные шины не смогут заменить шипованные на всей территории России: «Компания Nokian Tyres, как производитель шин для сложных климатических условий, считает шипованные зимние шины для легковых автомобилей наилучшим решением для безопасности в зимний период. Реалии российской зимы таковы, что шины должны обеспечивать оптимальный баланс продольного и поперечного сцепления, эффективное торможение, ускорение и управляемость, как на льду, так и на снегу, на сухом и мокром асфальте, и все это в большом диапазоне температур.

Фрикционные шины не могут быть полноценной заменой шипованным шинам на всей территории России. В первую очередь из-за сложных климатических условий, которые распространены на большей части территории России, а также из-за различного качества дорожного покрытия и обслуживания дорог.

По словам представителя Nokian, практики обложения шипованных шин акцизом не существует ни в одной стране мира. При подготовке Технического регламента «О безопасности колесных транспортных средств Таможенного Союза, который будет введен в действие с 1 января 2015 года, были учтены как вопросы обеспечения безопасности, так и вопросы обеспечения минимизации ущерба от их использования. Технический регламент «О безопасности колесных транспортных средств Таможенного Союза устанавливает требования к шипованным шинам и предусматривает сезонность применения шипов.

Технический регламент «О безопасности колесных транспортных средств Российской Федерации, действующий в настоящее время, не содержит столь детализированных требований к шипованным шинам и шипам, в частности. Шинной отраслью подготовлены поправки для внесения изменений в данный документ, однако, они до сих пор не приняты.

В ответ на вопрос об исследованиях воздействия шипованной резины на дорожное полотно, в пресс-службе Nokian рассказали, о том, что производители шипованных шин постоянно работают над инновациями, добиваясь снижения воздействия шипов на дорожное полотно. Например, новинка этого сезона от Nokain – шипованная шина Nokian Hakkapeliitta 8, содержит почти на 50% больше шипов (в зависимости от типоразмера) по сравнению с предшествующей моделью, и при этом обеспечивает износ дорожного полотна в среднем на 12% ниже, чем этого требует законодательство стран Северной Европы.

colesa.ru

Смотрите также

- Зимняя резина пежо 407

- Резина зимняя в астане

- Зимняя резина в астане

- Зимняя резина для фур

- Зимняя резина в алматы

- Киа рио резина зимняя

- Зимняя резина киа рио

- Зимняя резина марьина роща

- Обкатка новой зимней резины

- Honda pilot зимняя резина

- Зимняя резина мицубиси кольт